Uslar (ots)Seit 2015 zählt der Bikeleasing-Service zu den führenden Dienstrad-Anbietern in Deutschland und hat sich zudem mittlerweile auch in Österreich als Marktführer positioniert. Das Uslarer Unternehmen überzeugt vor allem durch seinen persönlichen, schnellen Service sowie umfangreiche Versicherungsleistungen für Arbeitgeber. Darauf setzen mittlerweile über 60.000 Bikeleasing-Kunden im deutschsprachigen Raum.

Über 60.000 Unternehmen setzen auf Dienstrad-Leasing mit dem Bikeleasing-Service. Bildrechte: Bikeleasing-Service GmbH & Co. K Fotograf: Mirko Plha

„Die Zusammenarbeit mit dem Bikeleasing-Service ist einfach strukturiert und funktioniert auch bei Fragen immer ohne Komplikationen. Außerdem haben wir einen persönlichen Ansprechpartner. Das schätzen wir sehr“, lobt die Gebrüder Trah GmbH & Co. KG aus Gelsenkirchen den Dienstrad-Anbieter.

Für Unternehmen entsteht durch die Entscheidung für den Bikeleasing-Service lediglich ein minimaler Aufwand, der jedoch maximalen Benefit bringt. Nach einer kurzen Registrierung folgt der Abschluss des Rahmenleasing- und Dienstleistungsvertrages. Im Anschluss können die Mitarbeitenden bereits über das Angebot informiert werden. So können sich Unternehmen nachhaltig und als attraktiver Arbeitgeber positionieren.

Diese Argumente waren auch für die INNIO Jenbacher GmbH & Co OG entscheidend. Die Tiroler Firma ist für ihre innovativen Gasmotoren international bekannt und hat Nachhaltigkeit in seiner DNA, sodass die Partnerschaft mit dem Bikeleasing-Service mehr als nahe lag. Dies bestätigt Martin Mühlbacher, Jenbacher Standortleiter: „An unserem Standort in Jenbach leben wir einen ganzheitlichen Nachhaltigkeitsansatz, der auch Mobilität miteinschließt. Das Konzept von Bikeleasing ist dafür nicht nur überzeugend, sondern auch vielfach erprobt. Das war ausschlaggebend für unsere Entscheidung, mit dem Bikeleasing-Service zusammenzuarbeiten. Bei Partnerschaften gehen wir keine Kompromisse ein.“

Über 60.000 Bikeleasing-Kunden unterstreichen, dass Dienstrad-Leasing als Mitarbeiter-Benefit immer beliebter wird. Es ist sowohl innovatives Incentive für motivierte Arbeitnehmer als auch starkes Argument für solche, die es werden wollen. Dass so viele Firmen diese Vorteile bereits erkennen und dem Bikeleasing-Service vertrauen, löst auch im Uslarer Unternehmen Freude aus: „Wir schätzen das zahlreich in uns gesetzte Vertrauen sehr. Gemeinsam mit diesen über 60.000 Firmen treiben wir die Verkehrswende voran, machen Mitarbeiter mobil, fördern die Gesundheit und schenken der Umwelt einen guten Benefit“, so Axel Hillebrandt, Chief Marketing Officer des Bikeleasing-Service.

Über den Bikeleasing-Service

Bereits seit 2015 zählt der Bikeleasing-Service zu den führenden Akteuren im Bereich Dienstrad-Leasing. Als Anbieter überzeugt das Unternehmen im Wettbewerb nicht nur mit dem reinen Dienstrad-Leasing, sondern auch durch ein besonders umfangreiches Service-Paket. Die hausinterne Schadensabteilung und der umfassende Versicherungsschutz setzen Maßstäbe im Bereich Kundenservice. Dieses Konzept kommt an:

Mittlerweile vertrauen mehr als 60.000 Unternehmen mit insgesamt mehr als 3,3 Mio. Mitarbeitern auf die Leistungen des Unternehmens und können sich bei einem beständig wachsenden Netzwerk aus lokalen Bikeleasing-Partnerhändlern und im ausgewählten Onlinehandel ihr persönliches Dienstrad aussuchen.

An den Unternehmensstandorten im südniedersächsischen Uslar, im hessischen Vellmar und im österreichischen Innsbruck sind zurzeit rund 300 Dienstrad-Begeisterte beschäftigt.

Holzminden (ots) +++Stadtwerke Augsburg kündigen Restlaufzeit von zehn Jahren für Erdgaslieferung an+++Erdgaspreise steigen mit Anhebung der MwSt und CO2-Kosten

Immer noch knapp jeder zweite private Haushalt in Deutschland würde sich aktuell für den Einbau einer neuen Gasheizung entscheiden, wenn eine Sanierung ansteht.

Verbraucher übersehen Kostenfallen bei „neuen Gasheizungen“ – Stadtwerke Augsburg kündigen Restlaufzeit von zehn Jahren für Erdgaslieferung an / Die Kosten für den Energieträger Gas steigen in den nächsten Jahren voraussichtlich massiv an. Bildrechte: STIEBEL ELTRON

Das Problem: Die Kosten für den Energieträger Gas steigen in den nächsten Jahren voraussichtlich massiv an. Seit Anfang des Monats gilt für Gas und Fernwärme wieder die Standard-Mehrwertsteuer von 19 Prozent, die CO2-Abgabe stieg auf 45 Euro pro Tonne und wird 2025 noch teurer. Mit dem 2027 startenden europäischen Zertifikatehandel ETS 2 für den Gebäude- und Verkehrssektor sind deutlich höhere CO2-Preise sehr wahrscheinlich. Ab 2029 müssen zudem bestehende Gasheizungen 15 Prozent erneuerbare Energien einkoppeln – was voraussichtlich nur über die Beimischung teuren Biogases möglich sein wird.

„Mit Gas zu heizen, wird in den nächsten Jahren extrem teuer – oder unmöglich“, sagt Diplom-Ingenieur Henning Schulz von Stiebel Eltron. „Es ist durchaus realistisch, dass einige regionale Versorger Teile der Gasversorgung abschalten. Die Stadtwerke Augsburg beispielsweise kündigten bereits eine Restlaufzeit von nur noch zehn Jahren an. Eine neue Gasheizung rechnet sich für Verbraucher demnach nicht.“

Neben den steigenden Gaspreisen verlieren die Stadtwerke auf dem Weg zur Klimaneutralität immer mehr Kunden im Gasgeschäft. Damit wird der Netzbetrieb von Erdgasleitungen für die verbleibenden Kunden immer teurer – oder für den Netzbetreiber zum Verlustgeschäft. Nach dieser wirtschaftlichen Logik dürften den Stadtwerken Augsburg andere regionale Gasnetzbetreiber folgen. Schon in zehn Jahren droht Verbrauchern der Gashahn abgedreht zu werden.

Erdgas wird mit Energiewende immer teurer

Die Preise für Erdgas steigen immer weiter an. Die Rückführung des Mehrwertsteuersatzes auf 19 Prozent belastet eine Familie bei einem Gasverbrauch von 20.000 Kilowattstunden mit durchschnittlich rund 220 Euro pro Jahr an Mehrkosten. Gleichzeitig steigt für eine Gasheizung der CO2-Preis 2024 von 30 auf 45 Euro pro Tonne und schlägt im Beispielsfall mit weiteren rund 200 Euro pro Jahr zu Buche. Die Gesamtbelastung liegt damit bei einem Plus von 420 Euro. Bereits 2025 wird die CO2-Abgabe für Erdgas auf 55 Euro pro Tonne weiter angehoben.

Sieger im Kostenvergleich: Wärmepumpenheizung

Ganz anders ist die Kostenbilanz bei Wärmepumpensystemen. Im Unterschied zu Öl- und Gasheizungen greift der Staat bereits bei der Anschaffung mit einer Förderung von bis zu 70 Prozent der Investitionskosten, gedeckelt auf 30.000 Euro, unter die Arme. Wissenschaftler des Fraunhofer-Instituts für Solare Energiesysteme ISE kamen jüngst in einer Vergleichsstudie zu dem gleichen Ergebnis wie das Analyse- und Beratungsunternehmen Prognos in seiner Untersuchung für das Nachrichtenmagazin „DER SPIEGEL“, in dem drei verschiedene Szenarien für den Heizungstausch gerechnet wurden: Wärmepumpenheizungen sind im Lebensdauerzyklus kostengünstiger als Gasheizungen. Das trifft sowohl für unsanierte als auch teilsanierte Altbauten zu. „Im Prinzip gab es nie einen besseren Zeitpunkt, auf die Wärmepumpe umzusteigen – und sehr wahrscheinlich wird es auch nie wieder einen besseren Zeitpunkt geben“, so Heizungsexperte Schulz. „Man geht auch kein Risiko ein: Mit einer Wärmepumpe ist man immer auf der sicheren Seite – völlig egal, welche Regelungen die Zukunft bringt. Die Förderung (BEG) ist derzeit so gut wie nie und wird wahrscheinlich auch nie besser sein, die Finanzierung ist für 2024 gesichert. Und schließlich besteht auch noch die Möglichkeit, für die Maßnahme einen KfW-Kredit in Anspruch zu nehmen – bis zu 120.000,- Euro Kreditsumme, im besten Fall zu einem Zins von 0,01 Prozent, jederzeit ohne Vorfälligkeitsentschädigung ganz oder teilweise tilgbar.“

Förderung für den Heizungswechsel online prüfen

Mit dem “ Fördercheck“ auf der Homepage von Stiebel Eltron können Verbraucherinnen und Verbraucher innerhalb weniger Minuten die Förderkonditionen für ihren privaten Heizungswechsel online prüfen. Dabei werden auch die Voraussetzungen einer individuellen Stiebel-Eltron-Fördergarantie geprüft. Anschließend folgen die Auswahl eines Fachunternehmens und die Antragstellung bei der KfW.

Hannover (ots)Beim Fahrradfreundlichsten Arbeitgeber der Region Hannover gibt es mehr Stellplätze für Räder als Parkplätze für PKWs. Dennoch: Für Mitarbeitende der Wertgarantie Group besteht die Möglichkeit, einen Parkplatz im Innenhof des Unternehmens gegen eine geringe Gebühr zu nutzen. Drei Jahre hat die Unternehmensgruppe die Einnahmen aus der „Parkplatz-Kasse“ gesammelt und nun an den Verein für krebskranke Kinder Hannover gespendet. Frederike Ludwig-Lück, Geschäftsführerin des Vereins, freut sich über die Summe von 1.111 Euro.

Wertgarantie-Mitarbeiterin Silke Lüer (r.) übergibt die Spendensumme an Frederike Ludwig-Lück, Geschäftsführerin des Vereins für krebskranke Kinder Hannover. Bildrechte: Wertgarantie Fotograf: S. Krahforst

„Wir möchten die betroffenen Kinder und Familien mit unterschiedlichen Angeboten so gut wie möglich in dieser schweren Zeit unterstützen und den Alltag zumindest ein bisschen leichter machen“, so Frederike Ludwig-Lück. „Jedes strahlende Kinderauge ist für uns ein Geschenk.“ Dazu trägt auch die Gestaltung der Station 62 der Medizinischen Hochschule Hannover bei, auf der die erkrankten Kinder häufig Wochen oder Monate verbringen. Daher nutzt der Verein die Spende für die neue Wandgestaltung der Kinderkrebsstation.

Jedes Jahr erkranken in Deutschland rund 1.700 Kinder an Krebs – etwa 100 Kinder werden auf der Kinderkrebsstation der MHH behandelt. Ziel des Vereins für krebskranke Kinder Hannover ist es, betroffenen Kindern und ihren Familien Hilfe im seelischen und sozialen Bereich anzubieten, beim Ausbau der technisch-diagnostischen Ausstattung der Klinik für pädiatrische Hämatologie und Onkologie zu helfen und die Forschung zu unterstützen.

Die Wertgarantie Group fördert bereits seit fast 20 Jahren soziale Projekte. So unterstützte das Unternehmen unter anderem die Clinic-Clowns Hannover, die einmal wöchentlich kleine Patienten im Krankenhaus aufheitern, oder beteiligt sich jedes Jahr an der „Aktion Wunschbaum“ kurz vor Weihnachten, bei der Mitarbeitende Herzenswünsche von hilfsbedürftigen Kindern erfüllen. Wertgarantie-Vorstandsvorsitzender Patrick Döring sagt: „Wir als Unternehmen sind immer auch Teil der Gesellschaft und wollen als solcher einen Beitrag für eine bessere Welt leisten.“

Autorin Dr. Carmen Mayer festigt so ihren Einfluss als Börsenexpertin

München (ots)Dr. Carmen Mayer feiert mit ihrem Buch „Mami goes Millionär“ einen bedeutenden Erfolg: Auf der SPIEGEL-Bestsellerliste im Bereich Taschenbücher Sachbuch hat sie es auf Platz 4 geschafft.

Dr. Carmen Mayer Bildrechte: Carmen Mayer

Damit setzt Dr. Carmen Mayer ihr Engagement für eine bessere Finanzbildung bei Frauen fort. In ihrem Buch berichtet sie unter anderem, wie sie es während der Schlafenszeit ihrer Kinder geschafft hat, Geld an der Börse zu verdienen, welche Steine ihr in den Weg gelegt wurden und was sie aus über 2.000 Gesprächen mit Frauen über Finanzen gelernt hat. Leser können eine verständliche Anleitung zur Analyse von Aktiencharts sowie weiteres Fachwissen über die Börse erwarten, um die geeigneten Aktien für sich zu finden und so ihre persönlichen Finanzziele zu erreichen.

Autorin Dr. Carmen Mayer: „Natürlich bin ich stolz auf diesen Meilenstein, aber das ist kein Grund, sich auszuruhen. Es bleibt eine Tatsache, dass Frauen im Durchschnitt weniger Geld anlegen als Männer, obwohl Studien zeigen, dass sie dabei oft geschickter sind. Viele Frauen lassen sich von gesellschaftlichen Vorurteilen einschränken und zögern, alleine an die Börse zu gehen. Mit meinem Buch möchte ich sie ermutigen und ihnen konkrete Tipps geben, um zu zeigen, dass auch Frauen und Mütter an der Börse erfolgreich sein können.“

Die Aktienexpertin hat sich selbst ein renommiertes Geschäft an der Börse aufgebaut und hilft heute anderen Interessierten dabei, ihrem Beispiel zu folgen. Sie ist sich der Chancen bewusst, die der Aktienmarkt bietet, da sie ihr Wissen selbst während ihrer Elternzeit erlangt hat: Um ihrer Familie ein Zuhause in München zu ermöglichen, nahm sie ihre Finanzen selbst in die Hand. Ihr eigener Werdegang zeigt, dass sich jeder Mensch mit genügend Motivation den Wunsch von finanzieller Freiheit erfüllen kann.

„Ich beobachte immer wieder, dass Frauen zögern, sich mit Finanzthemen auseinanderzusetzen. Dabei verpassen sie jedoch die Chance, sich und ihre Familie finanziell abzusichern und ein unabhängiges Leben zu führen. Häufig basiert diese Zurückhaltung auf der Annahme, dass Frauen sich zwischen finanzieller Unabhängigkeit und dem Leben als Hausfrau und Mutter entscheiden müssen. Dabei ist das keine Entweder-oder-Frage – vielmehr gibt es Möglichkeiten, beides zu vereinen. Es erfordert lediglich persönliches Engagement.“

Das rasante Wachstum, das zur Bestseller-Position von „Mami goes Millionär“ geführt hat, lässt sich darauf zurückführen, dass die Autorin ihre reiche Erfahrung anschaulich vermittelt und auch für Anfänger verständlich erklärt, wie die Börse funktioniert. Dadurch erhalten die Leser Einblicke in Wirtschaft und den Aktienmarkt sowie Tipps, wie sie ein solides Vermögen aufbauen können. Der Bestseller bietet somit einen Wegweiser zur finanziellen Unabhängigkeit, der ohne Komplexität und Zeitaufwand auskommt.

ADAC Ambulanz Service half 2023 47.473 verletzen und kranken Urlaubern – Auslandskrankenschutz wichtigster Urlaubsbegleiter

München (ots)Wer ins Ausland verreist, sollte auf alle Fälle eine private Auslandskrankenversicherung im Gepäck haben. Sie deckt weltweit Krankheitskosten ab, gesetzliche Krankenkassen leisten allenfalls bei Reisen innerhalb Europas. Ein Krankenrücktransport nach Deutschland, der nach Rücksprache mit dem behandelnden Arzt medizinisch sinnvoll und vertretbar ist, ist generell nicht über die gesetzliche Krankenkasse abgedeckt – unabhängig vom Urlaubsland.

So teuer kann ein Rücktransport nach Deutschland sein Bildrechte: ADAC SE

Bei medizinischen Behandlungen im Ausland können schnell Kosten von mehreren Tausend Euro fällig werden. Richtig teuer wird es, wenn ein Patient aus dem Urlaubsland mit einem der Ambulanzflugzeuge des ADAC zurück nach Deutschland geflogen werden muss.

So schlägt ein Intensivtransport aus Australien oder Neuseeland mittlerweile mit 350.000 Euro, aus Nord- und Südamerika mit 180.000 Euro und von den Kanarischen Inseln mit 60.000 Euro zu Buche. Aber auch ein bodengebundener Transport im Krankenwagen aus einem der Nachbarländer belastet die Urlaubskasse über die Massen. So kostet ein Rettungstransport mit Arztbegleitung aus St. Moritz in der Schweiz nach München 2.450 Euro. Die Kosten für einen Auslandskrankenschutz nehmen sich angesichts dessen gering aus.

63 mal um die Welt: 2,54 Millionen Flug-Kilometer zurückgelegt

Der ADAC Ambulanz-Service hat 2023 insgesamt 47.473 verletzen und kranken Urlaubern geholfen, für 10.286 organisierte er einen Krankenrücktransport in eine Klinik in der Heimat.

Hauptursachen für die Krankenrücktransporte waren in knapp 60 Prozent der Fälle Verletzungen, 16 Prozent gingen auf Herz-Kreislauf Erkrankungen und acht Prozent auf Schlaganfälle zurück. Die restlichen Diagnosen teilen sich auf in Bandscheibenprobleme, Lungenerkrankungen, Infektionen, urologische und gynäkologische oder neurologische Erkrankungen. Die Jets im Auftrag des ADAC legten im Jahr 2023 insgesamt 1,37 Millionen nautische Meilen, bzw. 2,54 Millionen Kilometer zurück. Das entspricht etwa 63 Weltumrundungen und rund 3. 600 Flugstunden.

Auch bei kurzem Ausflug über die Grenze Versicherungsschutz nicht vergessen

Auch bei einem kurzen Ausflug über die Grenze ins benachbarte Ausland sollte man unbedingt an den Abschluss einer Auslandskrankenversicherung denken. Denn bei einem Unfall oder plötzlicher Krankheit ist man nicht in allen Fällen über die gesetzliche Krankenkasse abgesichert. Wenn beispielsweise Wanderer oder Skifahrer in unwegsamem Gelände oder gar aus einer Gletscherspalte geborgen werden müssen, braucht man diese Versicherung, um nicht auf den Kosten sitzen zu bleiben. Beim ADAC Auslandskrankenschutz sind Bergungskosten bis zu einer Höhe von 10.000 Euro abgesichert.

Sämtliche Verbraucherschutzorganisationen, das Auswärtige Amt und die gesetzlichen Krankenkassen selbst raten dazu, bei Auslandsreisen auf jeden Fall eine Auslandskrankenversicherung oder eine ADAC Premium-Mitgliedschaft abzuschließen. In der ADAC Plus-Mitgliedschaft ist der Krankenrücktransport inkludiert, ein Auslandskrankenschutz muss zusätzlich abgeschlossen werden. Den Auslandskrankenschutz gibt es ab 16,40 Euro im Jahr.

Hamburg (ots)Durchschnittlich rund 1.000 Euro können sich Steuerzahler in diesem Jahr vom Staat zurückholen – wenn sie eine Steuererklärung abgeben. Das ist Vielen aber zu kompliziert. Dabei gibt es praktische Programme, die bei der Steuererklärung helfen. Wie gut sie das machen, hat COMPUTER BILD getestet.

COMPUTER BILD-Ausgabe 7/2024 /

Bildrechte: COMPUTER BILD

Die sechs Windows-Programme mussten sich in einem schwierigen Musterfall beweisen, den in diesem Jahr die Steuerspezialisten der Datev für COMPUTER BILD entwickelten. Neben verschiedenen Einkunftsarten und Ausgaben spickten die Finanzprofis den Fall mit aktuellen Herausforderungen. So steigt zum Beispiel die Home-Office- Pauschale auf 6 Euro täglich, ist aber gedeckelt auf 1.260 Euro im Jahr. Eltern freuen sich über das einheitliche Kindergeld von 250 Euro pro Kind; der Kinderfreibetrag steigt auf 3.012 Euro je Elternteil.

Wie im Vorjahr lieferte kein Kandidat die von den Experten errechnete Erstattungsprognose. Bei der Höhe der Nachzahlung lagen aber alle immerhin nur knapp daneben – maximal um 14 Euro verrechneten sich die getesteten Programme.

Ergebnis: Gleich zwei Programme holten die Bestnote „sehr gut“ – Tax und WISO, beide aus dem Hause Buhl. Tax konnte vor allem mit der einfachen Bedienung punkten; den Testsieg holte jedoch WISO, dank besserer Unterstützung für Selbstständige.

Den vollständigen Vergleichstest lesen Sie in der COMPUTER BILD-Ausgabe 7/2024, die ab 22. März 2024 im Handel verfügbar ist.

COMPUTER BILD ist für über 10 Millionen Nutzer pro Monat der wichtigste Anlaufpunkt für Technik-Kaufberatung und nutzwertige Tipps in der digitalen Welt. Seit mehr als 25 Jahren liefert COMPUTER BILD ihren Lesern fundierte Einschätzungen zu Technik-Trends und gibt klare Produktempfehlungen – von A wie Android-Smartphone bis Z wie elektrische Zahnbürste. Die Experten der Redaktion bieten bestmögliche Beratung auf Basis unabhängiger Tests aus dem einzigartigen COMPUTER BILD-Labor.

Mehrheit aller Fahrräder und E-Bikes nicht ausreichend geschützt.

Hannover (ots)Die häufigsten Schäden an Fahrrad und E-Bike sind nicht abgesichert: Rund 42 Prozent der Fahrräder und 41 Prozent der E-Bikes haben mit Blick auf die wahrscheinlichsten Schäden – Verschleiß, Sturz und technische Defekte – einen unzureichenden Versicherungsschutz.

Die Fahrrad & E-Bike Studie 2024 befragt Radelnde zu erlebten Schäden, Schutz des Bikes und ihrem Pflege- und Reparaturverhalten. Bildrechte: Wertgarantie Bike GmbH Fotograf: Filipp Romanovski

Dies findet eine Befragung des Sachversicherers Wertgarantie von über 5.000 Fahrrad und E-Bike Besitzerinnen und Besitzern heraus. Die Studie erfasst außerdem, welche Bauteile am häufigsten von Schäden betroffen sind, wie regelmäßig und von wem das Bike gepflegt, gewartet und repariert wird und wie sich die Nutzung von Fahrrad und E-Bike unterscheidet. In einem weiteren Schwerpunkt untersucht die Fahrrad- & E-Bike-Studie in diesem Jahr die Reichweite und Zufriedenheit mit dem E-Bike-Akku.

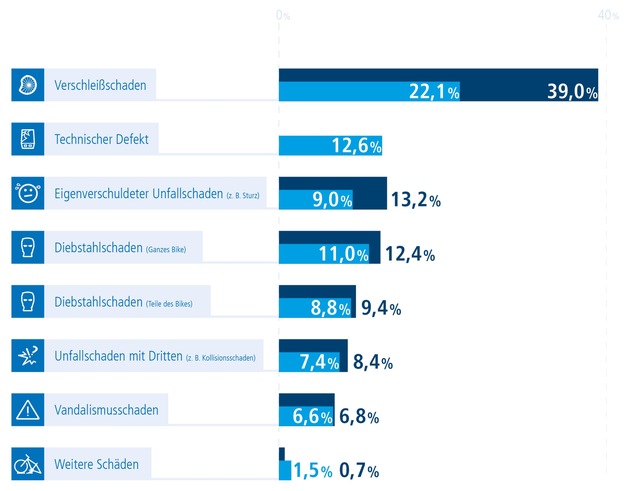

Schaden Ranking: „Welche Schäden sind im Laufe der Nutzung Ihres Fahrrad/E-Bikes aufgetreten?“; Fahrrad (Dunkelblau) n=4.137; E-Bike (Hellblau) n=2.134, Mehrfachnennungen möglich. Bildrechte: Wertgarantie Bike GmbH

„Dass Abnutzung der häufigste Schaden an Fahrrad und E-Bike ist, überrascht uns nicht. Dass ein Großteil auf den Reparaturkosten sitzen bleiben werden, hingegen schon. Denn über 40 Prozent der Fahrrad- wie E-Bike-Fahrenden verlassen sich auf eine klassische Hausratversicherung. Die deckt die häufigsten Schadenursachen Verschleiß, Sturz und technische Defekte allerdings nicht ab“, so Sören Hirsch, Bereichsleiter Bike beim Sachversicherer Wertgarantie. Noch alarmierender: 40 Prozent der Fahrräder und etwa 25 Prozent aller E-Bikes sind überhaupt nicht versichert.

Die nach Alter, Geschlecht und Bundesland bevölkerungsrepräsentative Befragung von insgesamt 5.001 Fahrrad- und E-Bike-Nutzerinnen und -Nutzern hat aber noch viele weitere interessante Erkenntnisse ergeben, zum Beispiel:

Schäden in Zusammenhang mit Dritten, also Diebstahl, Unfall und Vandalismus, haben rund ein Drittel der E-Bike (33,8 Prozent) und Fahrradfahrenden (37 Prozent) gemacht.

Reifen am Fahrrad nutzen sich mit 70 Prozent am deutlichsten ab; bei E-Bike-Reifen sind 52,5 Prozent betroffen. Bremsen fallen mit 55,3 bzw. 53,8 Prozent ebenfalls häufig dem Verschleiß zum Opfer.

Bei der Wartung setzt ein Großteil auf die Jahresinspektion. Gerne wird dabei professionelle Hilfe in Anspruch genommen: 47,7 Prozent der Fahrräder und 68 Prozent der E-Bikes werden in der Fachwerkstatt inspiziert und gewartet.

Genutzt werden Fahrrad wie E-Bike weiterhin mehrheitlich in der Freizeit. Die Bereitschaft, das Zweirad für den Arbeitsweg zu nutzen, liegt bei durchschnittlich 9 Kilometern mit dem Rad und 12,7 Kilometer mit dem E-Bike. Für Erledigungen, wie Einkäufe, würden Radelnde im Schnitt 7,4 Kilometer in Kauf nehmen; E-Bike-Fahrende 11,4 Kilometer.

Die höchste Verbreitung von Fahrrädern wurde in Sachsen-Anhalt und Brandenburg mit 93 bzw. 92,7 % ermittelt. E-Bikes sind besonders in Thüringen (54 %) und Baden-Württemberg (49,9 %) beliebt.

Uslar (ots)Wertschätzung und Unterstützung sowie faire Zusammenarbeit auf Augenhöhe mit dem Fahrradfachhandel sind elementarer Bestandteil der Firmenphilosophie des Bikeleasing-Service. Um diesem unternehmerischen Selbstverständnis einmal mehr Ausdruck zu verleihen, wird der Dienstrad-Leasinganbieter 10 Millionen Euro in sein Partnerhändler-Netzwerk investieren.

Insgesamt 10 Millionen Euro stellt der Bikeleasing-Service seinen Partnerhändlern in Deutschland und Österreich ab sofort zur Verfügung. Diese werden in Form von Prämienzahlungen für neu angebundene Unternehmen und neu abgeschlossene Leasingverträge ausgeschüttet und können sowohl von stationären Partnerhändlern als auch Onlinehändlern abgerufen werden. Bildrechte: Bikeleasing-Service GmbH & Co. KG Fotograf: Sebastian Werder / Bikeleasing

„Unsere Bikeleasing-Partnerhändler sind wichtige Multiplikatoren unseres Angebots gegenüber Arbeitgebern und Arbeitnehmern. Sie machen einen tollen Job und unterstützen uns dabei, das Dienstrad-Modell weiterzuverbreiten. Diese Arbeit wollen wir in besonderem Maße honorieren“, erläutert Sebastian Pangels, CSO des Bikeleasing-Service, die Intention hinter der hohen Investition.

Insgesamt 10 Millionen Euro stellt der Bikeleasing-Service seinen Partnerhändlern in Deutschland und Österreich ab sofort zur Verfügung. Diese werden in Form von Prämienzahlungen für neu angebundene Unternehmen und neu abgeschlossene Leasingverträge ausgeschüttet und können sowohl von stationären Partnerhändlern als auch Onlinehändlern abgerufen werden.

Mit den Prämienzahlungen unterstreicht der Dienstrad-Anbieter erneut, dass er 100 Prozent fair und partnerschaftlich mit dem Fahrradfachhandel zusammenarbeitet. Der Bikeleasing-Service verzichtet im stationären Handel ausdrücklich auf Händlerprovisionen, setzt auf persönliche Fachhandelsbetreuer und vertritt die Interessen seiner Partnerhändler aktiv gegenüber Unternehmen. Mittlerweile arbeiten mehr als 7.400 Fahrrad- und E-Bike-Händler im deutschsprachigen Raum mit dem Bikeleasing-Service zusammen.

Über den Bikeleasing-Service

Bereits seit 2015 zählt der Bikeleasing-Service zu den führenden Akteuren im Bereich Dienstrad-Leasing. Als Anbieter überzeugt das Unternehmen im Wettbewerb nicht nur mit dem reinen Dienstrad-Leasing, sondern auch durch ein besonders umfangreiches Service-Paket. Die hausinterne Schadensabteilung und der umfassende Versicherungsschutz setzen Maßstäbe im Bereich Kundenservice. Dieses Konzept kommt an:

Mittlerweile vertrauen mehr als 60.000 Unternehmen mit insgesamt mehr als 3,3 Mio. Mitarbeitern auf die Leistungen des Unternehmens und können sich bei einem beständig wachsenden Netzwerk aus lokalen Bikeleasing-Partnerhändlern und im ausgewählten Onlinehandel ihr persönliches Dienstrad aussuchen.

An den Unternehmensstandorten im südniedersächsischen Uslar, im hessischen Vellmar und im österreichischen Innsbruck sind zurzeit rund 300 Dienstrad-Begeisterte beschäftigt.

Wie viele Aktien brauche ich wirklich, um mein Portfolio zu diversifizieren?

Zwickau (ots)Während einige der Meinung sind, dass ein breit gestreutes Portfolio das Risiko minimiert, argumentieren andere, dass eine zu große Streuung die potenziellen Renditen verwässern kann. „Die Balance zwischen Risikostreuung und der Konzentration auf erfolgversprechende Aktien zu finden, ist alles andere als einfach“, sagt Jens Rabe, Börsenprofi mit über 25 Jahren Erfahrung.

Jens Rabe Bildrechte: Jens Rabe

„Abhängig vom eigenen Risikoempfinden und den verfolgten Zielen sind ETFs nämlich nicht immer die richtige Lösung.“ Wie viele Aktien man wirklich braucht, um das eigene Portfolio zu diversifizieren, verrät Jens Rabe in diesem Artikel.

Diversifikation für Anfänger

Für Anleger mit wenig Erfahrung ist es ratsam, das Risiko breit zu streuen. ETFs (Exchange Traded Funds) bieten hierfür eine effektive Lösung, da sie Investitionen über Hunderte oder sogar Tausende von Aktien verteilen. Dies verringert das Risiko, das mit der Investition in einzelne Aktien verbunden ist. Es ist jedoch wichtig zu beachten, dass auch bei breiter Streuung durch ETFs das Risiko von Marktschwankungen oder Börsencrashs nicht vollständig eliminiert wird. Alle Aktien können von Markttrends beeinflusst werden, was bedeutet, dass eine breite Streuung nicht vor allgemeinen Marktabschwüngen schützt.

Diversifikation für erfahrene Anleger

Mit zunehmender Erfahrung können Anleger eine höhere Konzentration in ihrem Portfolio in Betracht ziehen. Die Konzentration in einem Anlageportfolio ist eine Strategie, die darauf abzielt, das Investment auf weniger Wertpapiere zu fokussieren, um potenziell höhere Renditen zu erzielen. Diese Herangehensweise bietet die Chance auf überdurchschnittliche Gewinne, geht aber auch mit einem erhöhten Risiko einher. Nicht umsonst sagte Warren Buffett, renommierter Investor, einmal: „Diversifikation ist nur für Leute etwas, die keine Ahnung von den Risiken haben.“

Voraussetzung ist demnach, dass der Anleger ein tiefgreifendes Wissen an der Börse besitzt. Denn es ist nicht ratsam, einfach eine kleinere Anzahl von Aktien nach reinem Zufallsprinzip auszuwählen. Die Konzentration sollte anhand einer festgelegten Strategie erfolgen. Wichtige Aspekte sind unter anderem:

Fundamentalanalyse: Anleger sollten die finanziellen Kennzahlen des Unternehmens, wie Gewinn, Umsatzwachstum, Schuldenquote und die Rentabilität analysieren. Diese Zahlen geben Aufschluss über die finanzielle Gesundheit und die langfristigen Wachstumsaussichten eines Unternehmens.

Qualitative Analyse: Auch die Bewertung der Unternehmenskultur, Marktposition, Wettbewerbsvorteile und das Geschäftsmodell können Aufschluss über die Aktie geben. Ein starkes Management und ein nachhaltiger Wettbewerbsvorteil können entscheidend für den langfristigen Erfolg sein.

Wichtig ist außerdem, die Dynamik und Trends der Branche zu verstehen, in die man investiert. So können einige Sektoren, wie im Bereich Technologie oder erneuerbare Energien, höhere Wachstumspotenziale aufweisen, sind aber auch volatiler und risikoreicher. Hat sich der Anleger für Aktien entschieden, muss er sie im Anschluss überwachen. Die Finanzmärkte sind dynamisch und Unternehmen entwickeln sich weiter. Es ist deshalb wichtig, die eigenen Investitionen regelmäßig zu überprüfen und gegebenenfalls Anpassungen vorzunehmen.

Fazit:

Die ideale Anzahl von Aktien in einem diversifizierten Portfolio hängt stark von der individuellen Risikotoleranz, dem Anlagehorizont und dem Wissen des Anlegers ab. Während Anfänger von breit gestreuten Investments wie ETFs profitieren können, die Hunderte bis Tausende von Aktien umfassen, können erfahrenere Anleger durch eine bewusste Konzentration auf eine kleinere Anzahl von gut verstandenen Wertpapieren möglicherweise höhere Renditen erzielen. Unabhängig vom Grad der Diversifikation ist es entscheidend, dass Anleger kontinuierlich lernen und ihr Verständnis der Märkte vertiefen, um fundierte Anlageentscheidungen treffen zu können.

Über Jens Rabe:

Jens Rabe ist der Gründer und Geschäftsführer der Rabe Unternehmensgruppe. Gemeinsam mit seinem Team unterstützt er Menschen dabei, an der Börse als Aktieninvestoren durchzustarten und sich damit ein regelmäßiges Einkommen zu sichern. Weitere Informationen unter: https://www.jensrabe.de/.

Dieter Homburg verrät, was jetzt zu tun ist und für wen die PKV eine Alternative darstellt.

Lippstadt (ots)Monatliche Beiträge von 1.050,53 Euro für die gesetzliche Krankenkasse? Was zunächst wie ein schlechter Scherz erscheint, könnte insbesondere für Gutverdiener, die gesetzlich versichert sind, bald zur schmerzlichen Realität werden. Das bestätigt auch Dieter Homburg, der seit über 25 Jahre die Beitragsverläufe von privaten Krankenversicherungen vergleicht und bereits über 5.000 Unternehmern, Freiberuflern und leitenden Angestellten dabei geholfen hat, gute Entscheidungen bei ihrer Krankenversicherung zu treffen. Ob die private Krankenversicherung eine ernstzunehmende Alternative für die steigenden Beiträge der gesetzlichen Krankenversicherung ist, erfahren Sie hier.

Dieter Homburg Fotograf: Nadia Christiani Photography

Das deutsche Gesundheitssystem steht seit Jahren vor großen Herausforderungen – das ist kein Geheimnis. Im Corona Jahr 2022 musste der Bund alleine 28,5 Milliarden Euro hinzu schießen, um das Überleben der gesetzlichen Krankenversicherung sicherzustellen. Im Jahr 2024 sind es 14,5 Milliarden. Aktuell kündigt Bundesgesundheitsminister Karl Lauterbach eine Erhöhung des durchschnittlichen Zusatzbeitrags von 1,6 Prozent auf 1,7 Prozent an. Die steigenden Beiträge in der gesetzlichen Krankenversicherung (GKV) verursachen Verunsicherung unter den Versicherten. Jemand mit z. B. 62.100 EUR Jahresbrutto zahlt bereits den Höchstbetrag von über 1.000 EUR monatlich für seine Kranken- und Pflegeversicherung. Angesichts dieser Entwicklungen suchen immer mehr Menschen nach Wegen, sowohl ihre Gesundheit als auch ihren Geldbeutel effektiver zu schützen. Eine der zentralen Optionen hierfür ist die private Krankenversicherung (PKV): Durch eine private Absicherung erhalten Versicherte Zugang zu Leistungen, die nicht im Standardpaket der gesetzlichen Krankenkassen enthalten sind. Dennoch ist es entscheidend, bei der Wahl einer PKV auf einige Besonderheiten zu achten, um das Optimum herauszuholen – und beim Wechsel nicht auf Schwierigkeiten zu stoßen. „Interessierte sollten nicht vorschnell die erstbeste Versicherung abschließen, denn das Kleingedruckte kann im schlimmsten Fall zu versteckten Kosten führen“, warnt Dieter Homburg, Inhaber des Fachzentrums Finanzen.

„Durch intensives Vergleichen der langfristigen Beitragsstabilität einzelner Anbieter können dennoch erhebliche Vorteile beim Wechsel zur PKV erzielt und tatsächlich Kosten eingespart werden“, so der Experte weiter. Als Inhaber des Fachzentrums Finanzen, Betreiber des führenden Podcasts zur privaten Krankenversicherung in Deutschland und Autor des Bestsellers „Altersvorsorge für Dummies“ ist Dieter Homburg mit den Feinheiten und Herausforderungen der privaten Krankenversicherung bestens vertraut. Basierend auf diesem Fachwissen unterstützt er seine Kunden regelmäßig dabei, erhebliche Summen im fünf- bis sechsstelligen Bereich bei ihrer Vorsorge zu sparen. Im Folgenden hat der Experte die wichtigsten Aspekte für den Abschluss einer PKV und die konkreten Vorteile für die Versicherten zusammengefasst.

Die PKV als attraktive Alternative

„GKV-Beiträge im vierstelligen Bereich allein für die Kranken- und Pflegeversicherung belasten viele Versicherte enorm. Auch ein Wechsel zu einer Krankenkasse mit einem günstigeren Zusatzbeitrag kann nur begrenzt Abhilfe schaffen“, erklärt Dieter Homburg. Doch ein intelligenter Übergang zur privaten Krankenversicherung birgt für Kassenpatienten attraktive Vorteile: Dabei spielen der Bedarf an optimaler medizinischer Versorgung sowie die gestiegene Lebenserwartung eine bedeutende Rolle.

Privatversicherte profitieren zum Beispiel von:

deutlich schnelleren Terminen,

der Möglichkeit der Behandlung in privaten Arztpraxen und Krankenhäusern,

innovativen Behandlungsmöglichkeiten und

einem früheren Zugang zu Medikamenten.

„Der verbesserte Zugang zu medizinischer Versorgung führt unter anderem dazu, dass ein durchschnittlicher Mann in Deutschland sogar im Schnitt sechs Jahre länger lebt als ein Kassenpatient. Bei Frauen sind es immerhin fast 5 Jahre. Damit bietet die PKV nicht nur finanzielle Vorteile, sondern auch die Chance auf das wohl wichtigste Gut, das wir als Menschen haben können: mehr Lebenszeit“, so Dieter Homburg.

PKV-Tarifwahl: Darauf kommt es an

Die Wahl des passenden Tarifs in der privaten Krankenversicherung (PKV) ist von entscheidender Bedeutung für langfristige Vorteile und sollte daher sorgfältig abgewogen werden. Viele Tarife sind unterkalkuliert, was zu vermeintlichen Schnäppchen führt, die später jedoch untragbar teuer werden können. Dies kann dazu führen, dass Versicherte Leistungseinschränkungen akzeptieren müssen, um die Kosten der Privatversicherung zu bewältigen. Um solche unangenehmen Überraschungen zu vermeiden, ist es ratsam, folgende Punkte zu beachten.

1. Beitragsstabilität des Tarifs für mindestens 30 Jahre

Niedrigere Laufzeiten sind kaum aussagekräftig, da sie meist nur junge Versicherte betreffen. Es ist wichtig, dass die Versicherungskalkulation auch langfristig aufgeht, da die wirklich hohen Kosten im höheren Alter auftreten, wenn Krankheiten wie Rheuma, Arthritis oder Bluthochdruck häufiger auftreten.

2. Keine Summenbegrenzungen für spezifische Leistungen

Außerdem sollten Tarife keine Summenbegrenzungen für spezifische Leistungen haben, wie zum Beispiel eine jährliche Begrenzung von 2.000 Euro für einen Heilpraktiker. Aufgrund der Inflation könnte diese Begrenzung im Laufe der Zeit ihre Relevanz verlieren, sodass Kunden innerhalb weniger Jahre diese Leistung bereits erschöpft haben. Zudem sollten teure Hilfsmittel den Versicherten jederzeit zur Verfügung stehen, ohne dass sie sich Gedanken darüber machen müssen, diese im Voraus anmelden zu müssen.

3. Das Kleingedruckte

Zusätzlich ist es von großer Bedeutung, vor dem Wechsel in die PKV das Kleingedruckte genau zu prüfen. Zudem sollten auch der eigene Gesundheitszustand, die finanzielle Lage sowie das Alter in die Entscheidung für einen Wechsel einbezogen werden, um sich vor potenziell hohen Kosten zu schützen und die passende Versicherungslösung zu finden. Das Übersehen wichtiger Details kann dazu führen, dass Versicherte später möglicherweise Arztrechnungen selbst bezahlen müssen oder sogar keine Behandlung erhalten.

Fazit

Die PKV ist für viele also eine ernstzunehmende Alternative, doch trotz der zahlreichen Vorteile ist ein überstürzter Wechsel nicht empfehlenswert. Interessierte können sich jederzeit an Dieter Homburg als unabhängigen Berater wenden, um Unterstützung zu erhalten. Da ein Versicherungsvertrag viele versteckte Risiken birgt, die für Laien oft schwer zu erkennen sind, ist diese Beratung von Anfang an hilfreich. Auch wenn es darum geht, eine Zweitmeinung zu einer Behandlung einzuholen, ist dies sinnvoll. „Wie bei allen wichtigen Entscheidungen im Leben gilt: Lieber einmal zu viel nachfragen, als unüberlegt zu handeln“, so Dieter Homburg abschließend.

Denken Sie aufgrund der hohen Beitragserhöhung über einen Wechsel zur privaten Krankenversicherung nach, sind sich aber unsicher, ob dies die richtige Entscheidung ist? Melden Sie sich jetzt bei Dieter Homburg und vereinbaren Sie einen Termin für eine unverbindliche Beratung!

Schlüchtern (ots)Baufamilien in Deutschland können sich wieder über vorteilhafte Kredite freuen: Die deutsche Förderbank KfW stellt neue Zuschüsse bereit. Mit der erschwinglichen Finanzierung kommen Baufamilien ihrem Traum vom Eigenheim wieder ein Stück näher – doch schnell muss man sein. Denn auch der neue Fördertopf ist gedeckelt. Für alle Fragen rund um die Förderungen stehen die Hausberater von Living Haus im Rahmen des Finanzierungs-Service zur Verfügung.

Die Living Haus Hausberater wissen Bescheid: Jetzt über KfW-Förderungen und weitere Finanzierungsmöglichkeiten beraten lassen.

Ab sofort können sich Baufamilien von Living Haus wieder an ihre Hausberater wenden, denn sie bekommen eine neue Gelegenheit auf Fördermittel der KfW für den Neubau ihres Eigenheims. Wer mit Living Haus ein Haus baut, der kann verschiedene Zuschüsse in Anspruch nehmen, für klimafreundlichen Neubau beispielsweise. Seit einigen Wochen wurden die Anträge der Baufamilien allerdings gestoppt, die Förderungen der KfW waren erschöpft. Ärgerlich für viele, die ihr Traumhaus realisieren wollten und die zinsgünstigen Förderungen fest eingeplant hatten. Nun stellt die KfW neue Gelder zur Verfügung. Das Interesse an den Krediten ist groß, doch die Zuschüsse sind begrenzt – es gilt, sich zügig auf die Antragstellung vorzubereiten.

Schnell sein lohnt sich

Peter Hofmann, Geschäftsführer von Living Haus

Das Interesse an den Krediten von mitunter 0,01 % Jahreszins der KfW ist groß: Zusätzlich zu den aktuellen Anträgen werden viele Baufamilien, die schon in den vergangenen Monaten mit einer Förderung gerechnet hatten, dies jetzt nachholen. Die Fördertöpfe sind nach wie vor gedeckelt – die Hausexperten rechnen damit, dass die Gelder aufgrund des hohen Andrangs noch schneller erschöpft sein werden. „Wer von den neuen Fördertöpfen profitieren möchte, der muss schnell sein“, so Peter Hofmann, Geschäftsführer von Living Haus. „Baufamilien sollten sich so bald wie möglich mit ihrem Hausberater zusammensetzen und sich beraten lassen. Gemeinsam bereiten sie die nötigen Unterlagen vor – und dann besteht auch die Chance, von den neuen Förderungen zu profitieren.“

Neustart der Förderprogramme im Februar

Im Rahmen des Bundeshaushalts stehen indessen wieder rund 760 Millionen Euro an Fördergeldern für die Baufamilien zur Verfügung. Die Chancen durch die neuen Programme sind entsprechend groß. Baufamilien bekommen bis zu 270.000 Euro an niedrig verzinsten KfW-Darlehen. Der Bau mit Living Haus ist dank der einzigartigen technischen und konstruktiven Ausarbeitung, darunter das I-KON-Konzept, für verschiedene Förderungen qualifiziert. Entsprechend stehen unterschiedliche Optionen zur Auswahl, die die Baufamilien beantragen können:

das KfW-Wohneigentums Programm für zinsgünstige Hauskauf-Kredite unabhängig von der Energieeffizienz

die KfW-Förderung für Familien (300), die gerade Familien mit geringem oder mittlerem Einkommen unterstützt

die KfW-Förderung „Klimafreundlicher Neubau“ (KFN), welche dank neuer QNG-Zertifizierung von Living Haus bis zu 150.000 Euro an zusätzlichen Darlehen ab 0,01 % Zinsen möglich macht.

Mit den neuen Mitteln der KfW zahlen Baufamilien im Schnitt bis zu 400 Euro weniger im Monat als mit herkömmlichen Darlehen für die Immobilienfinanzierung.

Mit Living Haus im Förderungs-Labyrinth durchblicken

Im Rahmen des hauseigenen Finanzierungsservice leiten die Living Haus Experten Baufamilien durch jede Frage der Hausbauförderung. Die Hausberater wissen um die Wichtigkeit der KfW-Förderprogramme und gehen die Prozesse mit den Baufamilien Schritt für Schritt durch. Um den Traum vom Eigenheim zu verwirklichen, berät Living Haus nebst KfW-Förderungen auch zu den individuellen Landesförderungen. Durch zusätzliche Angebote wie dem Living Haus Zuhause-Darlehen werden Baufamilien unterstützt und gestalten gemeinsam mit den Hausberatern das maßgeschneiderte Konzept für ihren Hausbauwunsch.

Auslandsreise-Krankenversicherung gibt Sicherheit bei Ski-Unfällen

Wo brauchen Skiläufer:innen private Haftpflichtversicherung?

Skifahren macht Spaß, doch ein Unfall ist schnell passiert. Foto: HUK-COBURG Fotograf: Hagen Lehmann

Winterurlaub: Sonne, Schnee und Spaß pur? Die Realität sieht oft anders aus: Jahr für Jahr verunglücken Tausende von Skiläufer:innen auf den Pisten und müssen im Krankenhaus behandelt werden. Unschöne Aussichten, über die niemand gerne nachdenkt. Doch Bescheid zu wissen, zahlt sich aus – vor allem im Ausland.

Gesetzlich Krankenversicherte können mit der Europäischen Versicherungskarte (EHIC) in der EU zum Arzt gehen. Diese Regelung schließt auch die Schweiz, Liechtenstein, Island, Norwegen und Mazedonien ein. Der Leistungskatalog des Urlaubslandes regelt die medizinische Versorgung, nicht immer entspricht die dem deutschen Standard. In manchen Staaten sind wesentlich höhere Zuzahlungen oder Eigenanteile üblich, und natürlich müssen Urlauber:innen immer einen Vertragsarzt aufsuchen.

Diese Vorgabe ist oft schwierig zu erfüllen. Warum? Das erklärt die HUK-COBURG. Wer die Berge herunterwedelt, sich verletzt und ins Krankenhaus kommt, stellt oft fest, dass Ärzte in Wintersportgebieten nur privat behandeln. Schon ein glatter Bruch und ein paar Tage Krankenhausaufenthalt können aber mehrere tausend Euro kosten. Ereignet sich der Unfall in einem Land, mit dem kein Sozialversicherungsabkommen besteht – zum Beispiel in den USA oder Kanada – müssen Verunglückte ohnehin die gesamte Behandlung selbst bezahlen.

Auch die Erstversorgung auf der Ski-Piste und der Transport ins Krankenhaus summieren sich schnell: Kosten von 800 Euro für einen Krankenwagen bis hin zu mehreren tausend Euro für einen Rettungseinsatz mit dem Hubschrauber sind realistisch. Die gesetzliche Krankenkasse übernimmt diese Kosten nicht.

Anders die Auslandsreise-Krankenversicherung: Sie zahlt sowohl die Privatbehandlung als auch den für den Transport von der Piste zum Arzt. Ist unfallbedingt ein Krankenrücktransport – zum Wohnort oder in ein deutsches Krankenhaus – unumgänglich, organisiert sie auch den. Das gilt selbstverständlich nicht nur für Unfälle, sondern auch für unvorhersehbare Erkrankungen, die im Ausland auftreten.

Für Privatkrankenversicherte ist das kein Thema. Ihr Versicherungsschutz schließt die Behandlungskosten beim Auslandsurlaub mit ein, übernimmt aber nicht immer die Kosten für den Krankenrücktransport. Bestehen Zweifel sollten sie vor Reiseantritt ausgeräumt werden, am besten durch einen Anruf beim Versicherer.

Bedenkenswert: Für Privatversicherte kann sich der Abschluss einer zusätzlichen Auslandsreise-Krankenversicherung vielleicht doch rechnen. Eventuell lässt sich damit die jährliche Beitragsrückerstattung retten bzw. der Selbstbehalt sparen.

Nicht ohne Haftpflichtversicherung

Gefahr lauert noch an anderer Stelle: Wer dem Rausch der Geschwindigkeit verfällt, darüber die Verkehrsregeln der Piste (FIS-Verhaltensregeln) vergisst und einen Unfall verursacht, muss haften. Bei den Geschwindigkeiten, die heute auf Ski-Pisten erreicht werden, kommt es häufig zu ernsthaften Verletzungen. Neben Behandlungskosten können Geschädigte auch Verdienstausfall oder Schmerzensgeld geltend machen. Bleiben schwerwiegende dauerhafte Schäden zurück, werden sogar lebenslange Rentenzahlungen fällig. Ohne private Haftpflichtversicherung muss der Schädiger das alles aus dem eigenen Portemonnaie bezahlen.

Eine fehlende Haftpflichtversicherung kann also für das Opfer schwerwiegende Konsequenzen haben: Reicht das Privatvermögen des Unfallverursachenden nicht, um die Ansprüche des Geschädigten zu erfüllen, geht letzterer leer aus. Auf italienischen Pisten ist eine Private Haftpflichtversicherung deshalb mittlerweile ein Muss. Wer ohne unterwegs ist, muss mit Bußgeldern von bis zu 150 Euro und dem Entzug des Skipasses rechnen.

Die Erfahrung zeigt, gerade bei dauerhaften Schäden braucht ein Unfallopfer Geld. Oft muss das Leben komplett umorganisiert, vielleicht sogar Wohnung oder Haus behindertengerecht ausgebaut werden. Im Invaliditätsfall hilft aber auch eine private Unfallversicherung. Sie zahlt unabhängig davon, ob das Opfer durch den Unfallverursachenden entschädigt wird oder nicht.

Bildunterzeile Alkohol im Blut: Hände weg vom Steuer. Wer nach einem feuchtfröhlichen Abend in Bus, Bahn oder ins Taxi steigt, kann nichts falsch machen. Foto: HUK-COBURG

Die fünfte Jahreszeit hat begonnen und nähert sich langsam ihrem Höhepunkt. Für viele Narren gehört ein guter Schluck genauso zum Fasching wie die gute Laune. Doch schon geringe Alkoholmengen genügen, um die Reaktionsfähigkeit drastisch einzuschränken.

Bei Fahrauffälligkeiten – wie dem Fahren von Schlangenlinien oder zu dichtem Auffahren – drohen bereits ab 0,3 Promille ein Fahrverbot, Punkte und ein Bußgeld. Wer mit 0,5 Promille in eine Polizeikontrolle gerät, wird mit mindestens 500 Euro zur Kasse gebeten, darf sich mindestens einen Monat nicht ans Steuer setzen und kassiert zwei Punkte in Flensburg.

Sind Autofahrer:innen mit mehr als 1,1 Promille unterwegs, geht der Gesetzgeber automatisch von absoluter Fahruntüchtigkeit aus. Personen, die die Polizei so antrifft, müssen sich für mindestens sechs Monate von ihrem Führerschein verabschieden. Weitere Konsequenzen sind drei Punkte in Flensburg und eine Geldstrafe. Zudem wird bei solch einer Trunkenheitsfahrt der Führerschein entzogen. Seine Rückgabe muss bei der Straßenverkehrsbehörde beantragt werden.

Fahranfänger:innen sollten berücksichtigen: Bis zum 21. Geburtstag beziehungsweise während der Probezeit ist Alkohol am Steuer tabu. Auch Radfahren und Alkohol passen nicht zusammen: Wer angetrunken einen Unfall verursacht, läuft ab 0,3 Promille ebenfalls Gefahr, seinen Führerschein verlieren. Ab 1,6 Promille müssen auch Radfahrer:innen mit einem Verfahren rechnen – unabhängig davon, ob sie einen Führerschein besitzen.

Nicht mit Versicherungsschutz spielen

Soweit die strafrechtliche Seite. War bei einem Unfall Alkohol im Spiel, kann sich das, wie die HUK-COBURG mitteilt, auch auf den Versicherungsschutz auswirken. Inwiefern hängt vom Blutalkoholspiegel und der individuellen Fahrtüchtigkeit ab. Also davon, ob Fahrer:innen eine Situation erkannt und angemessen reagiert haben. Wer Schlangenlinien gefahren, von der Straße abgekommen ist oder Autos gerammt hat, hat diese Grenze überschritten. Wie viel Alkohol zu Ausfallerscheinungen führt, ist bei jedem verschieden. Im Extremfall genügt ein Glas Sekt.

Lässt sich der Unfall eindeutig auf Alkoholkonsum zurückführen, greift in der Kfz-Haftpflichtversicherung die Trunkenheitsklausel. Sie befreit den Versicherer von seiner Leistungspflicht. Das heißt: Die Versicherung reguliert den Schaden des Opfers, nimmt aber den Unfallverursacher in Regress. Maximal 5.000 Euro kann sie sich vom Schädiger oder der Schädigerin zurückholen.

In der Kasko-Versicherung kann sich der Versicherer auf Leistungsfreiheit berufen und nur einen Teil des Schadens oder gar nichts bezahlen. Bei 1,1 Promille gilt der Alkoholgenuss automatisch als unfallursächlich. Allerdings genügen auch geringere Mengen, um den Versicherungsschutz ins Wanken zu bringen. Die Gretchenfrage ist und bleibt, ob der Alkohol ursächlich für die Karambolage war.

Beifahrer:innen mit in der Verantwortung

Auch wer bei seinem alkoholisierten Trinkkumpan ins Auto steigt, muss bei einem Unfall mit Konsequenzen rechnen. Werden Mitfahrende verletzt, können ihre Ansprüche gekürzt werden, die sie im Normalfall gegen den Verursacher gehabt hätten. Dies gilt zum Beispiel für das Schmerzensgeld. Die Rechtsprechung unterstellt hier, dass Mitfahrende, die sich zu einem Betrunkenen ins Auto setzen, sich selbst gefährden und die Verletzungsfolgen dadurch mit verursacht haben.

Selbst am Morgen nach einer fröhlich durchzechten Nacht ist der Alkohol immer noch ein Thema. Schließlich dauert es um die zehn Stunden, bis ein Promille Alkohol im Körper abgebaut wird. Im Zweifelsfall empfiehlt sich der Umstieg auf öffentliche Verkehrsmittel.

Hannover (ots)Die RG Finance GmbH, eine digitale Unternehmensberatung mit Sitz in Hannover, verfolgt für 2024 bedeutende Wachstumspläne und bietet zahlreiche Karrieremöglichkeiten an. So werden zum nächstmöglichen Zeitpunkt mehrere neue Mitarbeiter in den Bereichen Administration, Business Development, Finance, IT, Marketing und Sales gesucht – darunter Bürokaufleute, Controller und Wirtschaftsinformatiker. Die Stellen sind ab sofort verfügbar.

Robert Giebenrath Bildrechte: RG Finance GmbH

Gründer und Geschäftsführer Robert Giebenrath: „Viele Unternehmen sind sich nicht bewusst, wie wichtig ein gut strukturierter Finanzbereich für ihren Erfolg ist. Die Grundlagen mögen vorhanden sein, aber es fehlen oft die Instrumente für eine strategische Finanzplanung. Unsere Aufgabe als externer CFO ist es, Unternehmen dabei zu unterstützen, ihre finanziellen Ressourcen effizient zu nutzen, damit sie das gesamte Potenzial für eine erfolgreiche Expansion ausschöpfen können.“

Die RG Finance GmbH legt den Fokus darauf, den Finanzbereich ihrer Kunden zu optimieren. Seinen Sitz hat das Unternehmen im renommierten Hanomag-Loft in Hannover. Auf seinen 1.000 Quadratmetern bietet das moderne Büro nicht nur ausreichend Platz für das bestehende Team, sondern auch für neue Mitarbeiter und weiteres Wachstum. Wer auf der Suche nach einer spannenden Tätigkeit ist, um sich sowohl beruflich als auch persönlich weiterzuentwickeln, sollte die RG Finance GmbH im Auge behalten. Gesucht werden motivierte Fachkräfte, die Interesse an Beratung und Finanzen haben und einen Mehrwert für andere schaffen möchten.

Seinen Mitarbeitern bietet das Unternehmen ein attraktives Arbeitsumfeld mit flexiblen Arbeitszeiten, Home-Office-Möglichkeiten und modernen Büroräumen. Neben schnellen Karrierechancen verspricht die RG Finance GmbH umfassende Gesundheitsbenefits, darunter ein Gesundheitsbudget von 900 Euro, das flexibel für Massagen, Brillen, schnelle Facharzttermine und Heilpraktikerleistungen eingesetzt werden kann. Das Team der RG Finance GmbH ist hochmotiviert und steht deutschlandweit für zuverlässige Finanzdaten. Interessierte Bewerber lädt das Unternehmen dazu ein, Teil seiner Wachstumsgeschichte zu werden. Kontinuierliche Weiterentwicklung, Offenheit und die Bereitschaft, sich neuen Herausforderungen zu stellen, sind dabei zentrale Voraussetzungen.

„Unser Ziel ist es, die Unternehmen, mit denen wir zusammenarbeiten, stets als Gesamtheit zu betrachten, um sämtliche wichtigen Entscheidungen mit den verfügbaren Daten und Zahlen untermauern zu können. Unsere Mitarbeiter erhalten dadurch nicht nur interessante Einblicke in die Strukturen renommierter Unternehmen, sondern arbeiten auch direkt mit den Geschäftsführern bekannter deutscher Wachstumsbetriebe zusammen. Dadurch erhalten sie die Möglichkeit, sich sowohl beruflich als auch persönlich weiterzuentwickeln. Wer bereit ist, sich stetig neues Wissen anzueignen und mit Entscheidungsträgern auf Augenhöhe zusammenzuarbeiten, kann seine fachliche Expertise und seine zwischenmenschlichen Fähigkeiten in kurzer Zeit auf ein neues Niveau heben. Wir freuen uns auf jeden neuen Mitarbeiter, der Teil unserer Vision werden und gemeinsam mit uns wachsen möchte“, so Robert Giebenrath.

Stiftungshaus und gibt Ausblick auf 2024: Stiftungen als Keimzelle der Demokratie.

Leverkusen (ots)Zum Jahreswechsel 2023/24 bezog die Rheindorf Stiftungsmanagement gGmbH ihren neuen Firmensitz: Im letzten Sommer erwarb die gemeinnützige Gesellschaft das Jugendstil-Gebäude in der Bergischen Landstraße 22 in Leverkusen.

Das Team der Rheindorf Stiftungsmanagement gGmbH im frisch eröffneten Stiftungshaus in Leverkusen. Bildrechte: Rheindorf Stiftungsmanagement gGmbH Fotograf: Mario van Veen

Nach der hochwertigen Sanierung öffnet dieses seine Türen nun als „Stiftungshaus“: Es ist ein Ort der Begegnung und Wertschätzung für Engagierte, an welchem auch Vorträge und Fortbildungen im Rahmen der „Stiftungshaus Akademie“ stattfinden. Neben der Rheindorf Stiftungsmanagement gGmbH haben die von dieser treuhänderisch verwalteten Stiftungen sowie die hauseigene Stiftung Deutsche Stiftungskultur ihren Sitz im Stiftungshaus.

Gründer und geschäftsführender Gesellschafter Michael Rheindorf berichtet: „Unser Stiftungshaus ist ein zentraler Ort des Austauschs und Netzwerkens für Stifterinnen und Stifter sowie für Menschen, die sich philanthropisch oder ehrenamtlich einsetzen. Hier können sich Engagierte treffen, Ideen diskutieren und voneinander lernen. Wir möchten eine Gemeinschaft schaffen, in der sich Menschen gegenseitig unterstützen und inspirieren.“ Auch die nachfolgenden Generationen sollen einen Einblick in die Nonprofit-Welt erhalten. „Wir möchten junge Menschen ermutigen, sich frühzeitig zu engagieren und ihnen die Möglichkeit bieten, ihre Fähigkeiten und Talente zu entfalten. Die Jugend spielt eine wichtige Rolle in der Gestaltung unserer Gesellschaft“, führt Michael Rheindorf aus.

Weiterhin geht es darum, Engagierte bei bürokratischen Arbeiten und Haftungsfragen zu entlasten. „Oftmals sind es genau diese Hürden, welche Menschen davon abhalten, sich ehrenamtlich zu engagieren. Wir bieten daher entsprechende Beratung und Unterstützung, um Engagierte zu ermutigen und ihnen den Rücken freizuhalten. So können diese sich voll und ganz auf ihre Aufgaben im Sinne der guten Sache konzentrieren“, erläutert der Stiftungsexperte.

Michael Rheindorf ist davon überzeugt, dass das bürgerschaftliche Engagement zur persönlichen und beruflichen Entwicklung beiträgt – und zugleich eine positive Auswirkung auf die Gesellschaft als Ganzes hat. Das Stiftungshaus soll hierfür sensibilisieren, Menschen unterschiedlicher Hintergründe motivieren und diese befähigen, sich gemeinsam wirkungsvoll einzubringen.

Stiftungshaus Akademie: Weiterbildung für Engagierte

Zum Stiftungshaus zählt auch eine Akademie, welche Engagierte mit dem notwendigen Grundwissen versorgt und die Möglichkeit bietet, sich stetig weiterzubilden. Die Veranstaltungen decken ein breites Themenspektrum ab – von Workshops zu rechtlichen und steuerlichen Fragen über Seminare zur Projektplanung und -umsetzung bis hin zu Vorträgen hinsichtlich aktueller gesellschaftlicher Herausforderungen.

Derzeit entsteht der Jahresplan in Zusammenarbeit mit „Herz & Kompass“, dem Kooperations-Netzwerk für den Dritten Sektor der Rheindorf Stiftungsmanagement gGmbH. Bereits im März soll eine Workshopreihe mit Stiftungen verschiedener Größenklassen starten: Hierbei beleuchten Expertinnen und Experten unterschiedlicher Fachrichtungen das Thema „Nachhaltige Vermögensverwaltung – ein Ansatz für gesellschaftlichen Wandel“. Der Akademie-Plan für 2024 wird voraussichtlich zum Ende des ersten Quartals auf www.rhsm.de veröffentlicht.

Ausblick auf 2024: Stiftungen als Keimzelle der Demokratie

Stiftungsexperte Michael Rheindorf blickt hoffnungsvoll auf den Dritten Sektor: „Gerade Stiftungen und Menschen, die für die Philanthropie oder das Ehrenamt brennen, sollten jetzt aktiv werden. Stiftungen sind eine Form der sich selbst organisierenden Zivilgesellschaft – und damit die Keimzelle der Demokratie. Wir müssen unsere Fragen und Bedenken offen diskutieren, frische Ideen einbringen und neue Lösungsansätze wagen, denn wir leben in einer neuen Realität, die gesellschaftliche Veränderungen fordert.“

Der Stiftungsmanager versteht den Zeitgeist als Aufforderung, aktiv zu werden: „Viele Menschen in Deutschland empfinden die Krisen der letzten Jahre und die damit einhergehenden Herausforderungen wie die Energiewende als belastend. Infolgedessen zieht man sich frustriert zurück ins Private, fordert schnelle Lösungen von der Politik – und mancherorts stellt man sogar demokratische Grundthesen in Frage. Dem müssen wir etwas entgegensetzen.“

Michael Rheindorf resümiert: „Ich bin der festen Überzeugung, dass das Stiftungsjahr 2024 ein großes Potenzial mit sich bringt. Während der Wille der Stiftenden jeweils zu wahren ist, gilt es, mutig bei der Umsetzung zu sein: Revolutionäre Neuausrichtungen – sei es die nachhaltige Vermögensanlage oder das bewusste Impact Investment – stehen dabei ebenso auf der Agenda wie ein bewusster Umgang im Kontext der ökologischen, der sozialen und der wirtschaftlichen Ziele. Auch über zukunftsweisende Formen der Stiftungsführung, der Kommunikation und der Mittelbeschaffung müssen wir uns unterhalten. Wichtig ist, dass wir uns innerhalb der Szene, aber auch über den Tellerrand hinaus vernetzen, um gemeinsam Innovationen auf den Weg zu bringen.“ Das neue Stiftungshaus in Leverkusen bietet einen solchen Ort der Begegnung für Engagierte.